重疾发生率趋势分析

2013年《中国人身保险业重大疾病经验发生率表(2006-2010)》发布。作为中国第一套用于重疾险定价和法定准备金评估用表,对促进重疾险近年来的快速发展发挥了重要作用。随着我国社会经济的发展和医学诊疗技术的进步,重疾发生率已发生较大变化。为此,中国精算师协会在2019年3月正式启动重疾表修订项目。通过两年的数据收集与分析工作,《中国人身保险业重大疾病经验发生率表(2020)》于2020年11月5日发布。

新旧重疾表比较

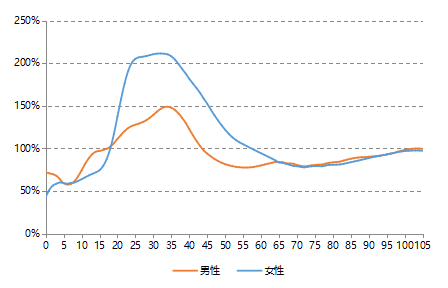

2020版重疾表除了更新2007版重疾定义的发生率表外,还新编制了2020版重疾定义的发生率表。针对2007版重疾定义发生率表,更新后与更新前的发生率比值曲线呈现钟型:

Ø对于男性,0-17岁新表低于旧表,平均下降24%;18-43岁新表高于旧表,其中27-38岁涨幅超过30%,最高为49%;44岁后新表低于旧表,平均下降14%;

Ø对于女性,0-17岁新表低于旧表,平均下降36%;18-57岁新表高于旧表,其中24-36岁涨幅超过100%;58岁后新表低于旧表,平均下降13%。

图1 25病种(2007版定义)重疾表更新后与更新前比值

为什么不同性别和年龄的变化幅度差异如此之大?这主要是因为不同性别和年龄的疾病谱不同,而不同病种的恶化速度差异很大。公众号此前已经分享过不同人群的疾病谱分析(放上链接),本文主要对不同病种的发生率恶化趋势进行讨论。

重疾发生率恶化趋势

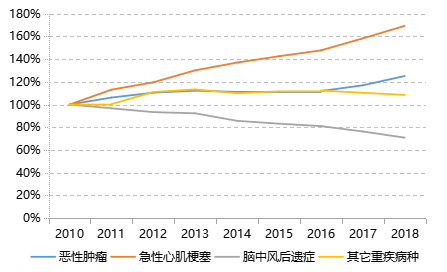

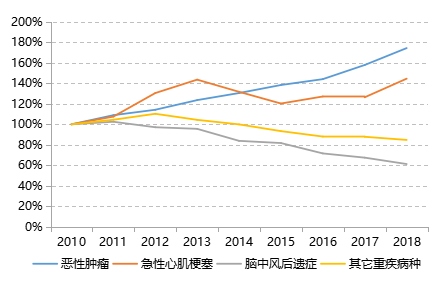

通过分析2010-2018年间的重大疾病发生率,可以发现:

Ø男性发生率增长速度最快的是病种是急性心肌梗塞,平均每年增幅6.2%;恶性肿瘤恶化速度相对较低,但2016年后恶化加速,上升至5.7%/年;脑中风后遗症发生率在持续下降中;其它重疾病种发生率相对稳定。

Ø女性发生率增长速度最快的病种是恶性肿瘤,平均每年增幅6.7%,其中2016年后恶化加速,上升至10.0%/年;急性心肌梗塞发生率近期也增长较快,2016年后达到6.6%/年;脑中风后遗症和其它重疾病种发生率缓慢下降中。

图2 不同重疾病种发生率定基比:男性

图3 不同重疾病种发生率定基比:女性

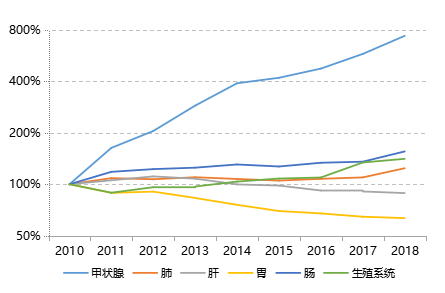

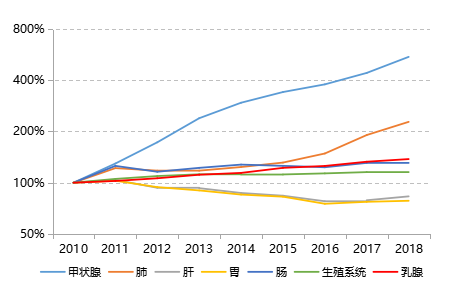

如果对恶性肿瘤进一步细分,可以看到不同癌症部位的发生率恶化情况差异很大:

Ø男性甲状腺癌发生率恶化速度高达26.0%/年;肺癌发生率在早期相对稳定,但从2016年开始恶化,增长速度达到7.4%/年;结直肠癌发生率恶化也较快,且有加速趋势,目前恶化速度达到7.9%/年;男性生殖系统癌症发生率水平虽然较低,但恶化速度较快,平均为5.1%/年;肝癌和胃癌发生率持续下降。

Ø女性甲状腺癌恶化速度同样非常快,平均年增幅23.0%;肺癌恶化速度明显快于男性,2016年后已高达23.9%/年;乳腺癌和结直肠癌的恶化速度也较快,目前分别为4.8%/年和3.6%/年;女性生殖系统癌症发生率早期有所恶化,目前基本稳定;肝癌和胃癌发生率早期下降明显,目前基本稳定。

图4 不同癌症部位发生率定基比:男性

图5 不同癌症部位发生率定基比:女性

重疾发生率恶化原因

甲状腺癌的发生率恶化是目前重疾险经营的重大风险。甲状腺癌作为一种惰性肿瘤,进展缓慢,有明显临床症状的病例并不多见。但是,随着诊断技术的进步和体检的普及,超声和细针穿刺活检的快速发展增加了甲状腺癌的检出率,且检出的亚型几乎都是微小乳头状癌。所以,甲状腺癌发生率上升的背后,是检出率的上升。除此之外,甲状腺癌发生率恶化的另一个原因是逆选择加剧。逆选择最容易发生在病情严重程度较低、治疗费用较少的病种中。甲状腺癌确诊后的5年生存率高达98%,远高于其它癌症;同时,甲状腺癌的手术治疗费用大概在2万元左右,后续辅以激素治疗、碘治疗、残留病灶放射治疗等,复发的概率非常低。目前,最新重疾定义规范沿用国外做法,将I期甲状腺癌从重度恶性肿瘤中剔除,并纳入轻度恶性肿瘤中,最高赔付30%保额。该做法是保险公平性的体现,它使得保障和损失更为匹配,对控制逆选择有积极作用。

对于其它有明显发生率恶化的癌症,肺癌和大气及室内空气污染加剧存在关联,乳腺癌与生育率下降有关,而结直肠癌与高蛋白、高脂肪饮食息息相关。另外,与甲状腺癌类似,肺部低剂量螺旋CT、乳房超声与钼靶摄片以及肠镜,也使得这些癌症的检出率快速上升。部分癌症病种的发生率也存在下降,其中胃癌的发生率下降是食品卫生状况改善所致、肝癌发生率下降与肝炎患病率下降有关。急性心肌梗塞的发生率上升与高血压、血脂异常、糖尿病、肥胖的患病率上升息息相关,而脑中风后遗症的发生率下降则受益于急救医学及康复医学的进步。

在生活方式快速变化、医学技术快速发展的背景下,重疾率的未来趋势仍然充满不确定性。比如液体活检技术,能够检测到刚刚发生癌变但尚未形成癌灶之前的游离于体液中的“破坏分子”,做到未癌先知,而基因检测更可以在健康时,就预测出癌症发生的风险,从而加大逆选择。所以,保险公司在开发和经营重疾险上,必须要有一个审慎的态度,除了在定价上需要留有一定空间外,还需要加大核保核赔的管控,同时通过再保险手段分担风险。

中再寿险视频号

中再寿险视频号 中再寿险公众号

中再寿险公众号