背景

2012年,百万保额的返本自驾意外险(以下简称自驾险)上市,开启了长期意外险热销的先河。自驾险以其保费低、保额高、责任简单、风险感知力强等特点,成为保险公司获客的重要渠道。自2014年到2019年,行业主力自驾险产品累积销量超过2500万单,是不少客户人生中的“第一张意外险保单”。在这份销量答卷的背后,自驾险逆选择严重、欺诈骗保时有发生,事故发生率在不同责任定义、销售方式、核保核赔下差异较大。了解客群特征、识别异常客户、规避高风险场景,能够有效降低责任发生率,提升自驾险产品的经营质量,笔者选择了2014年以来十余款主要的自驾险产品进行分析,先来抛个砖。

一、什么人买?

关键词:性别

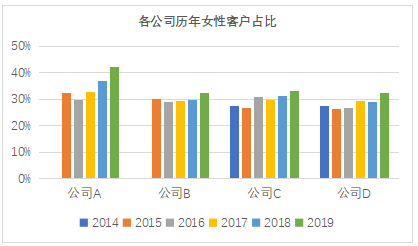

自驾险客户男女比为2.3-2.5,与公安部交通管理局公布的司机性别比一致,女性客户占比近年快速上升。

截至2019年,全国女性驾驶人数量为1.37亿,占比31.5%,同比上升1.34个百分点,“新女司机”越来越多。这种趋势在自驾险中更加明显,四家公司的所有在售产品中,女性占比年增速均超过2%,A公司更是接近5%。自驾险的产品特点导致了其客户群与全国司机人群中女性占比的增速差异:大部分产品都同时含有驾驶和乘车责任,不少女性在为伴侣购买保障的同时,也给自己买了一份,扩大了受众基数。因此,综合影响下,未来自驾险客户中男女比例有望趋于接近。

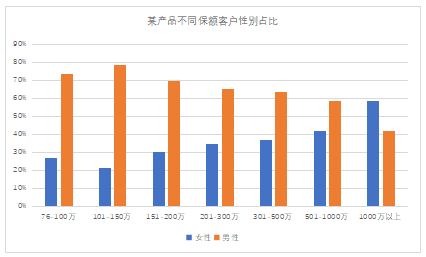

另外,女性客户占比可以说是客群经济水平的综合体现。从保额角度来看,女性客户占比随保额同向快速上升,1000万后甚至超过了男性,凸显一个买买买。从地区经济水平来看,12线城市女性客户占比约为5线城市的2倍,城市客户中女性占比也高于农村。

关键词:年龄

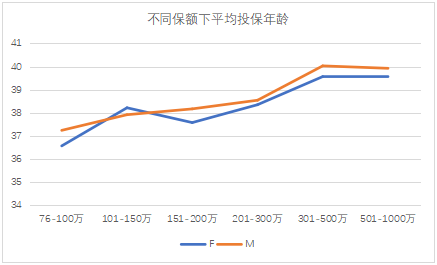

30-50岁是自驾险的主力投保年龄,占比约为50%。近年来,随着投保年龄上限的放宽,客户平均年龄快速上升。以某公司的二代三代产品为例,在放开了50岁投保的限制后,中高龄客户纷纷入坑,占比接近20%,老司机们对自驾险的需求较为旺盛。

保额角度看,保额越高,平均投保年龄也越高,一方面体现了财富累积后的购买力上升;另一方面,上有老下有小的压力在35-45岁左右随年龄逐渐增大,保额与保费的杠杆影响了客户在购买时的选择。

总的来说,随着我国老龄化进程,驾驶员平均年龄逐渐上移,高龄客户对自驾险产品的需求将不断增加。但是随着年龄升高,事故发生率指数级上涨,拒保、骗保赔案的占比也相对升高。如何在吸引客户的同时,合理控制风险,是产品设计时需要考虑的重要因素。

二、都是怎么出险的?

各公司对于自驾车的定义差异较大,从使用性质(营运/非营运)、车型(乘用车/机动车/殊车型),到使用方式(乘车/驾车)、是否限制车辆所有者等,宽松到严格,影响了产品的理赔发生率,而使用方式和车型是其中最直观的因素。

关键词:驾乘

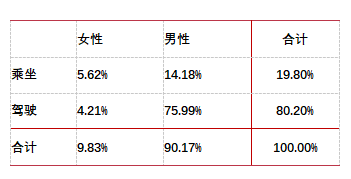

从发生率、逆选择、欺诈等角度来看,乘车责任的风险较小。

产品特点决定了大部分客户都有开车的需求,从而导致驾乘事故比约为4:1。区分男女性别来看,男性驾乘事故占比约为5:1,女性约为2:3,在某款限制乘车责任的产品中,女性发生率可以达到男性的2.5倍。

驾乘事故占比在男女性别上的显著差异,本质是男性驾驶员的风险高度集中(女性乘车时驾驶员是男性的可能性较高)。日常生活中,总有男司机调侃“遇见女司机躲着走”,事实上,不限制驾乘责任的自驾险中,女性发生率仅为男性的三分之一。这种偏见,一方面是因为女司机多在城市中驾车,出现小事故的可能性相对较高,造成了人们的刻板印象;另一方面,自驾出险一般为死亡或高残的严重事故,大多发生在高速公路、乡村道路等车速较快、路况复杂的场景,女司机在这些道路上反而较为谨慎。在夫妻都能驾驶的情况下,这种情况往往更倾向于让丈夫开车,实际理赔中,也发现了多例夫妻同时投保、同时出险的事故。除了驾驶习惯本身影响外,前文提到,女性客户即便自己不开车,也有可能为自己与伴侣同时购买保险,客群本身的差异导致了女性事故中乘车比例高于驾驶。

从逆选择及欺诈骗保的角度来看,被保险人作为乘车人时,故意出险的难度大、成本高,还得搭上驾驶员,可操作性极低。因此乘车责任相对比较容易进行风险把控。

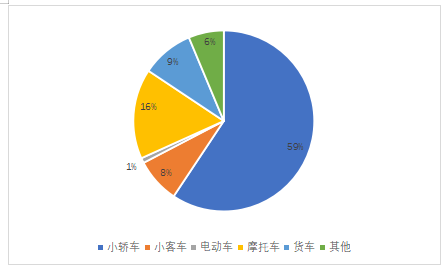

关键词:车型

车型是影响产品发生率的主要因素之一。小轿车是主要的事故车辆,摩托车、特种车辆是主要的风险因素。

从事故车型占比来看,主要的出险车型为小轿车与摩托车,其中小轿车占比接近60%。尽管不同产品自驾责任发生率略有差异,但小轿车发生率较为接近,以某包含摩托电动车、工程车、农用车的产品为例,其首年发生率是行业其他产品的1.5倍,在剔除这些车辆后,发生率与行业其他产品持平。可以说小轿车的发生率决定了自驾险产品事故发生率的下限,其他车型则影响了产品的风险水平。

在各类车辆中,摩托车保护措施差、车速快,本身安全系数就比较低;客车、货车体积大,不容易操控,都属于相对危险的车型。此外,摩托车、电动车、其他特种车辆出险的道德风险较高,具体体现为:

1、在所有报案中,获得正常赔付的比例极低;

2、在实际产生理赔的赔案中,被认为涉及拒赔或者逆选择的比例超过30%,高于其余车型(均不到20%);

3、在不同保额下的平均理赔比例(理赔额/保额)最低,约70%左右,小客车、小轿车接近100%。

总的来说,如果要扩展摩托车或其他特种车辆的责任,需要综合考虑赔付比例、公司的核保核赔能力,从投前和事后做好风险排查。

三、还有哪些风险?

关键词:多家投保

多家投保客户风险超高。

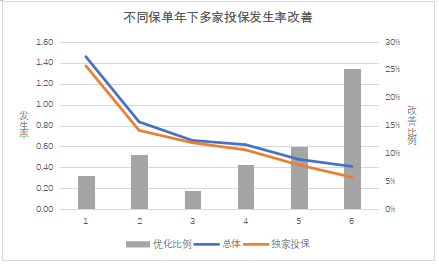

多家投保时指同一个被保险人在多家公司购买了多款自驾险产品,一般有四种场景:一是个人经济能力较好,确实需要较高保额来减少意外事故对家庭的经济打击,这类客户更倾向于在同一家公司通过财务核保购买高保额产品,在多家公司分散购买的情况较少;二是客户对自身风险保障的规划能力较弱,稀里糊涂买了多份同类型的产品;三是客户认为自己的风险暴露较高,出险可能性较大,而购买高保额时被公司拒保,从而分散购买;四是因健康、负债等极端情况,以骗保为主要目的投保。此外,我们提出了“密集投保”的概念(即客户在1-2各月内多家投保),以识别极端风险。

经验来看,多家投保占整体客户的比例不高,在1%-2%之间,但是发生率极高。多家投保发生率是普通客户的4-5倍;密集投保客户发生率是普通客户的40倍,部分产品甚至可以达到60倍。从出险日期距离最后一张保单的生效日期来看,普通客户出险间隔的中位数约为450天,多家投保约为360天,密集投保仅为60天,存在严重的道德风险。

尽早识别多家投保客户,对于发生率的改善有显著作用。笔者通过某款上市周期较长的产品进行测试,在剔除多家投保及密集投保客户后,可以在首年改善发生率达6%,次年10%,累积到第六保单年,优化比例可以达到25%左右。而由于多家投保客户占比低,直接拒保对整体保费收入、业务规模并不会产生明显影响;渠道和客户都对于拒保理由的接受度较高。

结语

数据分析不是简单的跑跑代码,算算数字,而是以科学的态度,通过对历史经验的深入挖掘,将数据转化为知识,发现规律、预测未来。在这个过程中我们往往可以发现人性善恶,体味世间百态。

自驾险分析是一项有趣的工作,各种因素交错,综合影响了不同产品的客群发生率和业务质量,小到行人自行车等特定责任的风险水平、公路等级和路况下的事故画像,大到不同地区欺诈赔案的特征差异、气候环境对事故发生率的影响等等。由于篇幅有限,本文仅摘取了自驾意外险分析中部分结论进行展开,希望可以从数据角度为自驾险的更新升级和创新提供不同的思路。

中再寿险视频号

中再寿险视频号 中再寿险公众号

中再寿险公众号