中再寿险创新研究中心简介

中再寿险创新研究中心于2026年2月成立,作为公司开展创新与专业研究、内外部培训赋能的管理平台,聚焦公司战略与创新发展方向,负责公司及政产学研协同研究、成果管理转化与输出,打造公司专业研究核心竞争力与行业引领力。创研中心将以公司“十五五”战略规划为宗旨,系统强化公司专业研究能力,持续赋能业务创新发展。

为加强研究成果分享与行业交流,中再寿险将在微信公众号及官网开设专栏,持续发布专业研究内容。首期推出《对分期给付型防癌险产品创新的思考》,聚焦产品创新,与大家共同探讨行业发展思路。

对分期给付型防癌险产品创新的思考

防癌险能为恶性肿瘤病人提供治疗费用补偿和收入损失保障,在过往人身险市场中属于热销产品。传统防癌险“确诊即全额给付”的模式对早期恶性肿瘤保障有余,而对晚期恶性肿瘤保障不足。由于肿瘤病程是动态进展的,保险责任设计需与疾病进展紧密挂钩,使得风险与保障相匹配,因此动态赔付机制是很有必要的。我们提出“分期给付”概念,初次确诊按分期给付相应保额;病情恶化后,补足更高分期的保额差额;若因癌症死亡,则赔付最大保额减去已付金额。保障责任设计采用“确诊给付+恶化给付”的双层设计,让其成为患者抗癌全周期的伙伴。

表 1. 恶性肿瘤的分期给付规则

| 疾病状态 |

首次确诊 |

后续恶化 |

| 确诊Ⅰ期 |

1倍保额 |

|

| 确诊或恶化至Ⅱ期 |

2倍保额 |

2倍保额-已给付金额 |

| 确诊或恶化至Ⅲ期 |

3倍保额 |

3倍保额-已给付金额 |

| 确诊或恶化至Ⅳ期 |

4倍保额 |

4倍保额-已给付金额 |

| 恶化至身故 |

5倍保额-已给付金额 |

一、分期给付具备可行性

“分期给付型防癌险是否能落地,主要需考量以下三个核心要素:分期标准的客观性、分期执行率、分期争议的解决方案。”

首先,分期反映癌症恶性程度,对预后指示性强,在医学界有客观标准。绝大多数实体肿瘤采用美国癌症联合委员会(American Joint Committee on Cancer, AJCC)的标准[1],共分为四期。有一些部位的肿瘤有特定分期规则,比如妇科肿瘤、淋巴瘤、慢性淋巴细胞白血病等;有一些肿瘤的特殊亚型也有特定规则,比如儿童高发的各类母细胞瘤,以及青少年高发的骨肉瘤;若分期数少于或多于四期,则需制定明确的转换规则。此外,针对恶性程度或致残性较高的肿瘤,可视为最高期,比如中枢神经系统肿瘤、急性白血病、部分眼部肿瘤。主要恶性肿瘤的分期规则与赔付倍数如下表所示:

表 2. 恶性肿瘤分期标准与赔付倍数

| 大类 |

细类 |

分期标准 |

赔付倍数 |

|||

| 1倍 |

2倍 |

3倍 |

4倍 |

|||

| 实体肿瘤 (C00-C75) |

一般肿瘤 |

AJCC |

Ⅰ期 |

Ⅱ期 |

Ⅲ期 |

Ⅳ期 |

| 妇科肿瘤 |

FIGO/AJCC |

Ⅰ期 |

Ⅱ期 |

Ⅲ期 |

Ⅳ期 |

|

| 部分眼部肿瘤* |

无 |

× |

× |

× |

√ |

|

| 中枢神经系统肿瘤 |

WHO |

× |

× |

× |

√ |

|

| 肾母细胞瘤 |

COG/SIOP |

Ⅰ期 |

Ⅱ期 |

Ⅲ期 |

Ⅳ期 |

|

| 肝母细胞瘤 |

PRETEXT |

Ⅰ期 |

Ⅱ期 |

Ⅲ期 |

Ⅳ期 |

|

| 神经母细胞瘤 |

INSS |

1期 |

2期 |

3期 |

4/4S期 |

|

| 骨肉瘤 |

Enneking |

Ⅰ期 |

× |

Ⅱ期 |

Ⅲ期 |

|

| 血液系统肿瘤 (C81-C96) |

淋巴瘤 |

Ann-Arbor |

Ⅰ期 |

Ⅱ期 |

Ⅲ期 |

Ⅳ期 |

| 慢性淋巴细胞白血病 |

Rai |

Ⅰ期 |

Ⅱ期 |

Ⅲ期 |

Ⅳ期 |

|

| Binet |

A期 |

× |

B期 |

C期 |

||

| 慢性髓系白血病 |

WHO |

慢性期 |

× |

加速期 |

急变期 |

|

| 急性白血病 |

无 |

× |

× |

× |

√ |

|

| 多发性骨髓瘤 |

DS |

Ⅰ期 |

× |

Ⅱ期 |

Ⅲ期 |

|

| (R-)ISS |

Ⅰ期 |

× |

Ⅱ期 |

Ⅲ期 |

||

| R2-ISS |

Ⅰ期 |

Ⅱ期 |

Ⅲ期 |

Ⅳ期 |

||

*不含葡萄膜恶性黑色素瘤、视网膜母细胞瘤,此两种分型有AJCC分期标准。

其次,国家卫健委2023年下发《提高肿瘤治疗前临床TNM分期评估率专项行动指导意见》,将分期评估率纳入国家医疗质量安全改进目标,加强肿瘤诊疗规范化管理。三级医院在肿瘤治疗前基本都会分期,但基层医院落实率相对较低,且分期信息的准确性存疑。

最后,针对无法提供恶性肿瘤分期的客户,保险公司可提供二次诊断服务。若仍存在分歧,客户可提供肿瘤病理石蜡切片委托知名肿瘤医院病理科做病理分期;或送法医鉴定,由司法机构出具鉴定报告。

二、分期进展规律可量化

“我们以重疾险理赔数据为基础,同时对比中国台湾、英国、美国的流行病学数据,对恶性肿瘤的新发分期占比、生存率等参数进行了详细研究,并利用马尔可夫链模型对分期进展概率进行估计。”

(一)首次确诊时的分期构成

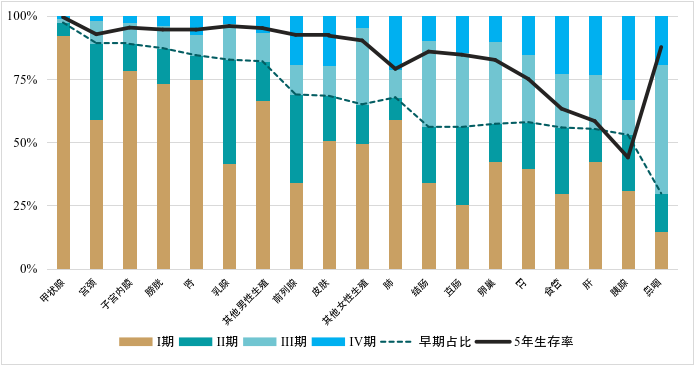

如图1所示,随着体检普及与筛查技术的提升,大部分癌症首次确诊时处于Ⅰ-Ⅱ期,尤其是甲状腺癌、乳腺癌、大部分生殖与泌尿系统癌症等,而鼻咽癌、大部分消化系统癌症的Ⅲ-Ⅳ期占比相对更高。

图1保险人群恶性肿瘤新发分期构成与5年生存率

注:数据观察期为2016至2023年6月;早期占比定义为新发Ⅰ期和Ⅱ期总占比。

(二)不同分期的生存率

不同恶性肿瘤的生存率存在差异,整体上与首次确诊时的早期占比呈正相关,像甲状腺癌、乳腺癌的5年生存率远高于肝癌、胰腺癌。但鼻咽癌为特例,因其解剖位置隐蔽、早期症状不明显导致多数病例确诊即为中晚期,而其对放疗异常敏感,因此生存率较高[2]。

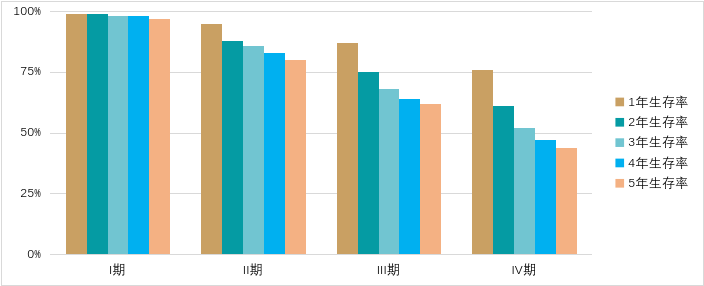

如图2所示,以肺癌为例,直接观察不同分期的1-5年生存率。早期肺癌的生存率明显高于晚期,并且早期肺癌的生存率下降速率也远低于晚期。

图2保险人群肺癌分期生存率

注:数据观察期为2016至2023年6月。

(三)分期进展概率

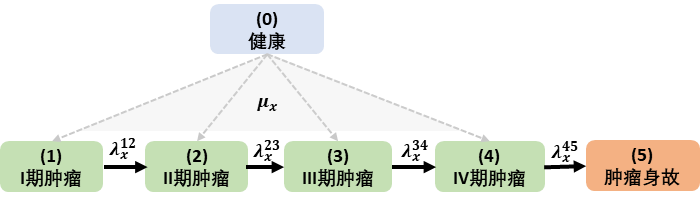

因不同分期癌症向更高分期的恶化概率情况既无保险经验,也无文献参考,我们创新地采用连续时间马尔可夫链模拟癌症从确诊到恶化直至死亡的进展过程,转移模型如图3,研究将肿瘤进展假设为一个单向连续过程,且风险同质人群(同确诊年龄、性别、分期的被保险人)进展风险率恒定不变。

图 3 肿瘤进展模型状态转移图

根据连续马尔可夫理论,Ⅰ至Ⅳ期的理论生存时间可以表达为风险率的函数,通过Kaplan-Meier方法可以从数据中计算同质人群的经验生存函数,通过最小化残差即可求解四个风险率参数,最后通过1年期状态转移矩阵计算进展概率。

结果表明,低分期更不易进展,分期越高,进展概率越大。此外,依据复旦大学附属肿瘤医院开展的一项宫颈癌远端转移研究,患者两年内进展到Ⅳ期的比例为5.1%(572/11233)[3]。我们通过乐观和悲观两种模型计算的概率分别为5.7%和5.8%,与文献中比例接近。

产品开发与运营要点

我们在研究中提出的产品形态较为极致,在实务中可进行简化。比如,对部分分期进行合并赔付或调整不同分期的给付倍数。此外,产品设计可较为灵活:①保险期间1年,确诊责任需在保险期间内触发,但从确诊日起继续保障5年的恶化责任;可搭售特药险或短期医疗险。②保险期间10年或20年,确诊责任和恶化责任都需在保险期间内触发;可独立销售,或与寿险、长期护理保险、长期医疗险搭售。

(一)关注分期标准变化

需重点关注分期标准变化,如AJCC从第7版切至第8版,导致膀胱癌、食管癌Ⅳ期占比减少,甲状腺癌Ⅰ期增加。医学进步使标准更多将晚期划为早期,对产品有积极影响。但一旦标准更新,需相应修改条款或明确动态调整依据,以避免新旧标准冲突。

(二)关注定价参数变化

定价涉及三类参数对结果的影响不同:

癌症发生率越低越有利。随着体检普及与筛查技术的提升,短期内癌症的检出会升高,但提前诊断会导致远期发生率下降。

新发癌症的平均分期越小越有利。体检普及与筛查技术的提升势必会导致首次检出时的分期较低。

癌症进展概率越低越有利。随着新疗法的不断涌现,病情稳定或治愈的可能性也越高,使进展概率下降。

因此,该产品短期内利好与风险并存,但长期趋于利好。

(三)关注运营风控

分期给付规则在防范逆选择的同时,也因杠杆增加需强化风控。包括优化健康告知与筛查激励、利用数据模型过滤高风险人群,并在承保前充分告知分期标准及理赔条件以管理预期、减少纠纷。

分期给付使理赔更复杂,会增加运营成本。需标准化分期确认流程,建立长期恶化跟踪与专属档案。同时,给付差异可能诱发欺诈,需加强数据比对、案件审计与人员培训等。

撰稿:中再寿险大数据服务部

编辑:中再寿险创新研究中心

参考文献

[1]Brierley James D., TNM classification of malignant tumours, 8th edition. Hoboken: Wiley, 2016.

[2]Yun Du et al, Population-based nasopharyngeal carcinoma survival in southern China, Br J Cancer, 2025.

[3]沈洁等, 572例宫颈癌远处转移患者的转移特征及生存分析:以医院为基础的真实世界研究, 中国癌症杂志, 卷 34, 期 04, 2024年.

中再寿险视频号

中再寿险视频号 中再寿险公众号

中再寿险公众号