【摘要】企业补充医疗保险的演进与发展受到国家政策、医疗环境与市场环境等多重因素驱动,近年来在我国多层次医疗保障体系中的定位不断升级,与此同时仍面临着诸多现实挑战。本文分析了企业补充医疗保险在整体宏观环境下的定位转变,提出产品结构重塑、长期医疗生态构建、健康委托管理基金的合规转化等产品创新路径,使企业补充医疗保险在长期成本可控与保障价值提升之间得以实现“双重平衡”的发展。

一、企业补充医疗保险发展的宏观环境分析

(一)政策驱动下定位升级

企业补充医疗保险的发展与职工医保制度推进深度绑定,历经三个关键阶段。1998 年职工医保制度初步建立,作为过渡措施承担了 “稳定器” 作用,以小额医保内住院费用保障为主,保费规模增长迅速。随着医疗技术发展,政策从顶层设计、税收优惠、支付范围扩容等多维度不断强化其医保补充作用,保障责任向多元化拓展,囊括门诊、生育、意外医疗等,成为企业吸引人才的薪资外延 “加油包”。 2025年,随着国家金融监管总局印发《关于推动健康保险高质量发展的指导意见》文件出台,大力发展团体健康险,,推动企业补充医疗向医疗保障 “第二支柱” 转型,探索企业与个人保费共担机制,保障范围向创新药械、康复医疗延伸,覆盖人群拓展至员工家属,旨在缓解医疗保障体系的存在的结构性矛盾,与基本医保协同提升社会保障体系韧性。

(二)医疗环境变化下需求转变

我国社会正在步入老龄化,预计 2035 年将进入重度老龄化阶段。人口结构变化带来慢性病治疗与医疗需求的快速增长,加剧了医保基金的支付压力,进一步推动医保、医疗、医药“三医改革”的进程。随着“三医改革”的持续深化,基本医保正逐步从“全面覆盖”向“普惠保障”转型,员工对企业补充医疗保险的需求也从普惠医疗延伸至对“好医好药”的保障诉求,即从“看得上病、看得好病”的基本需求提升到对“便捷就医、高端医疗”的品质需求,实现对于先进疗法、创新药械的可及性。

(三)价值与挑战

企业补充医疗保险具备降本增效的双重价值。一方面,可将员工高额医疗费用风险转移给保险公司,同时通过提升员工健康水平,减少缺勤和 “带病上岗” 带来的隐性生产力损失;另一方面,作为健康福利的重要组成部分,能起到提升员工满意度与留存率的作用,塑造良好企业品牌形象。

企业补充医疗保险在推动过程中面临三大核心挑战:一是成本可控性难题,在经济增速放缓的情境下企业倾向于控制成本;二是福利公平性矛盾,传统模式存在年轻员工贴补年长员工的代际支付问题,降低了青年人才的获得感;三是效用可衡量性缺失,补充医疗对企业的价值多为长期隐性收益,难以用单一财务指标量化,成为企业决策的重要顾虑。

二、传统企业补充医疗保险的发展痛点

当前,传统企业补充医疗保险在需求与市场供给上陷入结构性困境,在方案设计上“保小不保大”,造成与企业员工真实的医疗保障需求错配;在市场供给方面,陷入同质化竞争与短期博弈,缺乏满足长期、精准保障需求的有效供给。

(一)“过度医疗”引发企业成本管控难题

企业为提升员工的获得感,要求保险公司产品责任设计多以低理赔门槛的线下门诊保障为主,随着民众健康意识提升、DRG 改革下门诊需求溢出等因素,导致该责任理赔成本居高不下,占总成本 80% 以上,且集中于小病小痛,甚至催生部分员工产生“过度医疗”行为,进一步加剧赔付恶化,因此导致保险公司涨费,形成成本上涨等恶性循环。同时,线下门诊赔付多集中于年长员工,不能满足年轻员工多样化医疗保障需求,削弱了补充医疗对青年人才的吸引与留存作用。

(二)保险保障效率不足,背离员工“大病兜底”保障初衷

传统企补产品方案设计停留在“保基本、保小病”层面,存在两大短板:一是保障范围有限,仅覆盖基本医保内费用,无法满足员工对医保外责任的需求;二是保障额度偏低,2-5万元保额设置与重大疾病实际治疗费用差距悬殊,为控制成本,企业通过弹性福利计划让员工自选与重疾医疗相关的保障责任,却陷入“低供给、低参与、低转化”的负向循环,保险保障沦为薪资补充,无法真正防范员工“因病返贫”的问题。

(三)员工长期医疗保障需求旺盛,市场面临供给不足

目前,企业补充医疗保险多为一年期团险产品,市场陷入同质化、低附加值的内卷式竞争。员工随着年龄增长,部分人群成为健康险“次标体”,离职、退休后面临“无险可保”困境,潜在长期保障需求旺盛。然而,市场长期保障产品供给不足的问题十分突出。长期产品需要应对医疗通胀、技术革新等多重变量,精算难度大、定价偏高;团体渠道宽松的健康告知、对超龄人群(超龄指代相较常规医疗险最高投保年龄)和既往症人群的统一保障要求,加剧了保险公司的长期风险敞口,且企业对调费接受度低,导致保险公司供给动力不足,市场上长期保障产品缺失。

(四)健康委托管理基金合规性问题频发,持续经营不确定性较高

为规避传统保险的刚性约束与高成本,有的企业采用健康委托管理基金模式。这虽提升了资金运用的灵活性,但存在合规性问题:一是健康委托管理基金结余处理问题;二是对健康委托管理基金是否真正用于医疗保障缺乏有效监管。部分企业发现问题后难以快速整改,只能取消该项预算,使得员工福利大幅受损,市场亟待合规且兼具灵活性的替代产品。

三、未来企业补充医疗的转型升级方向

为破解传统模式的困境,推动企业补充医疗向 “第二支柱” 升级,需从产品结构重塑、长期保障体系构建、健康委托管理基金合规转化三个维度推进产品创新,实现企业、员工、保险公司的多方共赢。

(一)重塑产品结构,优化保障体系

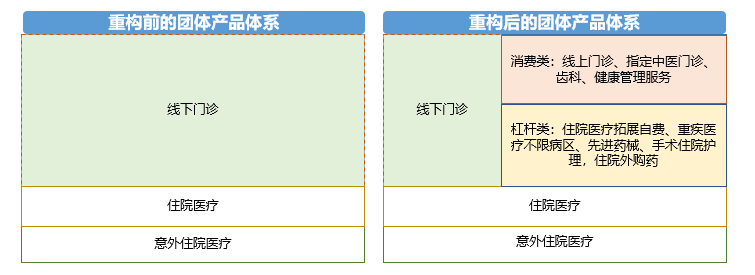

产品结构重塑以成本稳定可控为总体宗旨,对高赔付的线下门诊责任进行管控,同时新增消费类和杠杆类两大责任,满足不同年龄层员工的差异化需求。一是优化线下门诊责任设计和运营,一方面通过设置次免赔、降低总保额等方案调整,管控 “频繁就医、过度医疗” 人群;另一方面借助再保建立精细化理赔运营系统,实现从 “粗放式被动理赔” 到 “精细化主动管理” 的转型。二是新增消费类责任,聚焦员工对获得优质医疗资源的便捷性需求,涵盖常见病及慢病线上药品保障、中医门诊保障、健康管理服务责任化等,契合互联网就医趋势,解决亚健康调理与便捷就诊问题。三是新增杠杆类责任,发挥保险保障杠杆作用,聚焦大病兜底,包括住院照护、重疾医疗特需就诊、住院外购药、院外先进药械保障等,定向拓展医保外保障范围,解决员工重大疾病治疗的费用与资源难题,提升企业资金使用效率。

图:重构前后的团体产品体系

(二)构建长期保障,实现生态闭环

推动企业补充医疗从短期保障向长期保障转型,是打破与企业间的年度议价、短期博弈困局的关键,需从产品设计、风险管理、生态构建三个维度重构医疗保障与健康服务的闭环。

产品设计重点聚焦特定疾病的医疗保障,相较于传统重大疾病保障,疾病种类和责任范围均可根据医疗技术发展进行动态调整和扩展,理赔触发机制也可根据企业预算进行一定调整,提高产品灵活度和丰富度,且产品抗通胀能力更强,保险保障杠杆更高,有效抵御家庭因疾病导致的财务危机。

风险管理一是在前端核保方面,根据保险测算逻辑制定合适的承保规则,对于部分影响产品长期稳定存续的群体,通过探索定制化专病保险保障进行独立覆盖,而不在团体长期产品中承接,确保团体整体风险可控,费率更优;二是在健康管理方面,保险公司和再保可通过资源共享建立企业健康管理服务平台,将保险公司的角色定位从“静态定价、事后理赔”转向“动态管理、事前管控”。一方面保险公司可在动态管理过程中,精准识别不同人群的长期风险,积累相关数据经验;另一方面可以通过慢病随访、体重管理、戒烟控糖计划等,帮助企业员工提升健康状况,从源头上降低疾病发生率,控制长期理赔成本,最终实现企业与员工的双赢。

生态构建方面,围绕 “让员工更健康、组织更高效” 的目标,构建 “保障+健康+服务” 闭环,企业可将保费拆分为风险保障成本与健康投资基金,与保险公司协同推动员工参与健康管理,实现福利成本优化与人力资本增值,让补充医疗成为企业人力资本管理的重要工具。

(三)实现健康委托管理基金业务合规转化

目前健康委托管理基金的核心保障方案与传统企业补充医疗相比,主要新增了离退休人员的医疗费用、住院津贴、药店购药、住院医保外费用等风险相对较高的责任,部分解决企业对退休员工保障不足的问题。针对上述企业需求,可将产品保障责任分为消费类和杠杆类。对于消费类责任,由于企业具有地域性,可充分借助保司和再保公司的医疗资源,设计具有一定杠杆,符合保险射幸性原则的保险产品;对于杠杆类责任,可根据团体年龄结构,参照城市型惠民保定价逻辑,通过赔付比例、保障范围的调整,提供一定程度上的保障。

对保司而言,将健康委托管理基金转化后,增加了保费收入,在再保公司的专业支持下,可对产品形态进行精准定价、经验回溯分析;对企业而言,若该产品的实际发生率低于预期,则存在利润结余,可和原有的传统企业补充医疗合并考虑,平滑企业整体企业补充医疗预算。

随着政策引导与市场需求双轮驱动,企业补充医疗已从基本的“费用报销”,逐步转向衔接基本医保与员工个性化健康需求的“价值型福利”。传统模式下门诊赔付过高、保障效率不足、长期产品缺位、健康保障基金合规性等问题,制约了其可持续发展。保险公司不应在价格战中无尽内卷,应跳脱原有框架,通过产品结构重塑实现业务可持续发展,通过长期保障体系构建建立独特优势护城河,通过健康委托管理基金合规转化开拓增量市场。

展望未来,企业补充医疗将逐步超越成本视角,成为企业人力资源战略与可持续发展的重要支撑。通过产品结构创新、技术赋能与生态协同实现团体保障多元化转型升级,最终将在控制成本、提升员工健康水平与获赔感之间取得平衡,构建真正可持续的企业、员工双赢保障体系。

参考文献

[1] 严霄, 朱铭来, 赵颖旭, 等. 团体补充医疗保险改革视角下的医、药、险高质量协同发展路径[J]. 保险理论与实践, 2025, (08): 1-31.

[2] 中智公司. 中智2024年企业健康保障福利白皮书[R]. 北京: 中智国际商务发展有限公司, 2024.

[3] NAGATA T, MORI K, OHTANI M, 等. Total health-related costs due to absenteeism, presenteeism, and medical and pharmaceutical expenses in Japanese employers[J]. Journal of Occupational and Environmental Medicine, 2018, 60(5): e245-e252.

[4] BELLET C S, DE NEVE J E, WARD G. Does employee happiness have an impact on productivity?[J/OL]. Management Science, 2023. DOI:10.1287/mnsc.2023.4766.

[5] Employer health care best practices survey[R]. Willis Towers Watson, 2023.

供稿:中再寿险产品开发部

编辑:中再寿险创新研究中心

中再寿险视频号

中再寿险视频号 中再寿险公众号

中再寿险公众号