摘要:随着我国加速步入老龄化社会,传统家庭照护模式难以为继,护理服务总需求持续攀升,需求场景日趋多元化与专业化。然而,护理服务供给存在显著的总量与结构性缺口,使有护理需求的家庭普遍陷入“找不到、用不起、信不过”的现实困境。为此,在政策型长期护理保险制度的引领下,本研究基于整合服务资源、创新给付形式,开发落地“现金+服务”融合型护理保险产品,旨在为失能人群提供真实可感的专业化护理服务,助力构建与完善多层次长期护理保障体系。

一、我国老龄化社会护理需求分析

(一)人口老龄化引发护理需求增长

据统计,截止2024年末,全国65岁以上人口占比达15.6%,标志着我国已步入中度老龄化阶段。人口结构的快速变迁、老龄化程度的持续加深以及家庭结构的日趋小型化,导致传统以家庭为主导的养老照护模式难以为继。同时,医疗技术的进步客观上延长了人均护理周期,增加了护理费用,使家庭对外部专业护理服务的需求日益凸显。因此,在老龄化社会下,我国社会风险保障需求可谓发生了根本性转变,社会对护理服务的总需求正不断增强。

(二)护理需求场景向多元化拓展

随着护理总需求的日益增长,护理需求场景也向着多元化、专业化的方向拓展。一方面,各类常见手术(如骨科、肿瘤及心血管术后)的康复期,产生了大量短期、高频且专业化的术后护理与生活协助需求;另一方面,随着人均寿命延长与慢性病谱的变化,因失智、严重中风等疾病导致的长期甚至终身失能照护需求持续攀升,构建可持续、多层次的社会化护理保障体系迫在眉睫。

(三)护理服务供给存在显著缺口

护理服务供给明显存在总量与结构性缺口,行业长期存在服务质量参差不齐、专业护理人员紧缺、服务流程缺乏统一标准、服务费用偏高且定价不透明等突出问题,难以满足当前护理服务的总量需求与多元化诉求。优质规范的护理资源严重不足,预计到2030年,我国照护依赖人口增至4000万以上,而护理员缺口将超500万。有效供给增速跟不上刚需增长节奏,直接导致有照护需求的家庭陷入“找不到可靠服务、用不起规范服务、信不过现有服务”的现实困境。

二、政策型长护险的发展现状

(一)推进政策型长护险试点

随着我国人口老龄化进程持续加快,失能老年群体照护压力日益凸显。为破解失能老人长期照护难题,我国自2016年启动长期护理保险制度试点,目前已覆盖82个试点城市、超3亿参保人群,累计惠及超330万失能人群。

(二)全面建立政策型长护险制度

按照《中共中央办公厅 国务院办公厅关于加快建立长期护理保险制度的意见》(厅字﹝2025﹞19 号)部署要求,我国计划自2026年起用三年左右时间,基本建立适配国情、公平可持续的长期护理保险制度,推动长护险真正成为兜底保障、普惠民生的重要社会保障制度。国家基本长护险“保基本、兜底线”的制度定位,既补齐了失能群体基础照护的保障短板,也可有效培育社会对长期照护与养老保障的意识,进一步激发大众百姓对长期护理服务的保障需求,并为商业长期护理保险创新、有效发挥社商衔接的作用奠定了坚实基础。

三、商业长护险的发展方向

(一)创新给付方式,整合服务资源

从供给端看,当前市场的护理保险主要以现金给付方式为主,难以直接解决客户在短期或长期护理情境下所面临的高质量护工资源稀缺、优质护理服务获取困难等痛点。产品形态单一,与实际所需的护理服务需求存在明显错位。

为此,商业长护险可在给付形式、服务能力与服务资源整合方面进行产品创新探索,研究开发“现金+服务”融合型护理保险产品,将护理服务直接作为保险责任而非附加健康服务提供,以保险产品的角度整合服务资源,提升服务触达效率,覆盖多层次、多场景的长期与短期护理保障需求,推动产品形态与用户实际护理场景的深度融合。

(二)社商衔接共同构建多层次长期护理保障体系

因国家政策型长护险坚守保基本、兜底线的制度定位,保障范围有限、服务供给薄弱,目前仅聚焦重度失能群体,护理服务时长配置偏低,服务内容以基础生活照料、身体清洁为主,缺少适配不同病种的专项护理与专业康复服务;同时,护理覆盖场景较为单一,未覆盖疾病急性期、亚急性期及病后向失能过渡阶段的护理,存在较大保障缺口。

在此情境下,商业长期护理保险可充分发挥补充兜底、扩容升级作用,立足市场机遇,拓宽保障人群、增加服务项目、延长服务时长,补齐社保长护险保障短板,与政策型长护险协同联动,共同构建完善的多层次长期护理保障体系。

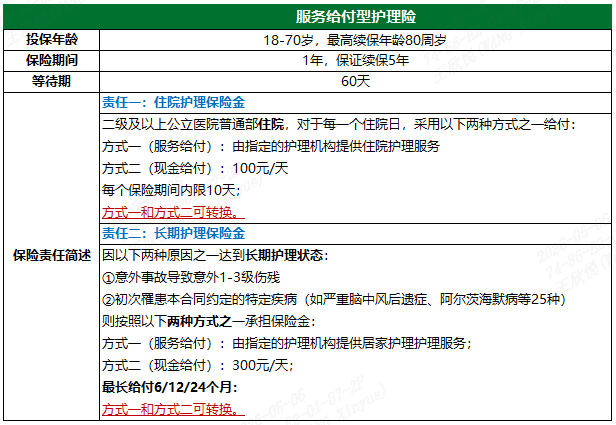

四、开发创新“现金+服务”融合型护理险模式

面对社会广泛存在的高质量、多元化护理需求与供给的明显错位,中再寿险以需求为导向,针对当前优质护理资源稀缺、获取困难等核心痛点,研发“现金+服务”融合型护理保险,将护理服务作为保险责任而非附加服务,通过整合资源提升服务触达效率,覆盖多场景、多层次护理需求,为失能人群提供真实可感的专业化护理服务。

(一)产品形态设计

新产品聚焦短期手术住院护理与长期疾病居家护理两大核心场景,兼顾灵活性与稳定性,具体设计如下:

现金津贴与服务给付两种保险金给付方式如何选择与转换是产品研发设计中的核心问题,也是决定被保险人能否真正感受到护理产品服务的优质、快捷、灵活的关键因素。针对两大核心场景,分别设计了多种可适配不同被保险人需求的给付方案。

1.手术住院护理保险金给付形式

被保险人可按天自由选择给付形式,或使用指定机构的住院护理服务,或领取现金津贴。每个保险期间内给付天数以10天为限,不限制住院次数。

理赔申请流程简洁高效。护理服务需在住院前申请,提交相关证明材料后,服务商于1小时内反馈审核结果,审核通过后半天内护工到岗(保底24小时内);现金津贴可在出院后申请,保司审核后根据实际情况计算给付天数。

手术住院护理保险金现金津贴形式给付示例如下:

| 本年度手术住院护理保险金已给付天数 |

本次手术住院天数 |

本次申请住院护理服务天数 |

本次实际使用住院护理服务天数 |

本次现金津贴给付天数 |

|

| 被保险人1 |

1天 |

7天 |

2天 |

Min(10-1,2)天 =2天 |

Min(10-1-2,7-2)天 =5天 |

| 被保险人2 |

5天 |

7天 |

2天 |

Min(10-5,2)天 =2天 |

Min(10-5-2,7-2)天 =3天 |

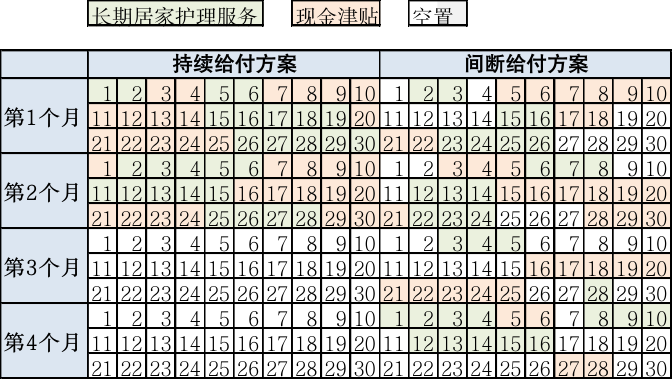

2.长期护理保险金给付形式

新产品结合实际护理需求,兼顾灵活性与实操性,设计两种给付方案:

1)持续给付方案:首次满足给付条件后,持续给付至达到最高期限或被保险人身故。被保险人仅需申请需护理的日期,未使用服务的日期自动发放现金津贴,无需重复理赔申请。

2)间断给付方案:相比持续给付方案,该方案不但被保险人自主选择护理服务或现金津贴的日期,还允许被保险人对护理日选择空置,因此需配套设置客户可在首次符合护理状态后的多少日内使用护理服务或申请现金赔付。

以每月30天,最高赔付限额2个月,间断给付最长给付期间4个月为例,两种给付方案下的长期护理保险金给付情况示例如下:

为保证产品的长期可持续运营,充分考虑了可能存在的风险,并针对性地制定了应对措施。

逆选择风险防控:设置手术除外清单,排除易择期住院的手术;降低现金津贴金额(100元/天),抑制挂床动机;采用“短期+长期”复合责任设计,而非单一手术护理责任;定位为储蓄险赋能产品,“赠卖结合”的销售模式降低逆选择动机。

定价不足风险防控:基于中再寿险既往医疗险、重疾险等扎实数据测算发生率;与服务商签订协议锁定服务价格,规避价格波动;定价预留一定风险边际,提升产品抗风险能力。

(四)护理服务质量保障

为了保障服务给付类产品的顺利运营,满足被保险人对护理服务高效、高质量的诉求,配套构建了服务商质量监控与管理体系。

针对手术住院护理履约时效要求高的特点,建立标准化履约流程:客户申请→服务商1小时内审核→审核通过后半天内护工到岗(保底24小时)。

构建“服务前-服务中-服务后”全流程质量管控体系:服务前2小时内出具专属护理方案并确认;服务中通过不定期检查、物联网监测管控服务质量,7*24小时客服受理投诉,支持随时更换护工;服务后5个工作日内发起满意度评价,持续优化服务质量。

五、研究成果助力我国多层次护理保障体系建设

一方面,新产品拓展了当前商业护理险的保障场景,聚焦于短期手术住院护理与长期疾病居家护理两大核心方向,系统覆盖从院内到居家、从阶段性康复到持续性照护的多维度需求;另一方面,设计、落地了一套完整的服务责任型护理保险产品,打通了“保险+服务”融合给付模式,弥补了当前护理需求领域在多元化和专业性方面的不足。研究成果不仅填补了市场空白,也为服务型护理险提供了可落地的创新范式与实践路径,在缓解护理服务供需失衡、构建多层次护理保障方面做出了有益探索。

2025年,中再寿险基于长期护理保险创新的研究成果,主导开发了两款服务给付型商业护理保险“康护无忧”“康护安心”,均已上市。产品涵盖手术住院短期护理与长期护理责任,可为被保险人提供覆盖广泛、高灵活给付、高品质护理服务,精准满足大众百姓的护理需求。带动多家保司启动服务型护理险开发,推动行业健康险从“传统赔付”向“产品+服务”生态转型,重塑行业竞争格局。

参考文献:

[1]中华人民共和国民政部,全国老龄办.2024年度国家老龄事业发展公报[R].北京,2025.

[2]中共中央办公厅,国务院办公厅.关于加快建立长期护理保险制度的意见[EB/OL].(2025).厅字﹝2025﹞19号.

[3]国家医疗保障局.国新办举行推进长期护理保险制度发布会[EB/OL].(2026-03-26).

[4]福寿康集团,中国人民大学,上海交通大学,等.2025养老护理员职业现状调查研究报告[R].上海,2025.

供稿:中再寿险产品开发部

编辑:中再寿险创新研究中心

中再寿险视频号

中再寿险视频号 中再寿险公众号

中再寿险公众号