中再寿险发布首份《中国惠民保业务发展与展望系列研究报告》 |

||

| 发布时间: 2022年06月21日 | ||

| 追踪惠民保7年发展 建言可持续健康之路 | ||

|

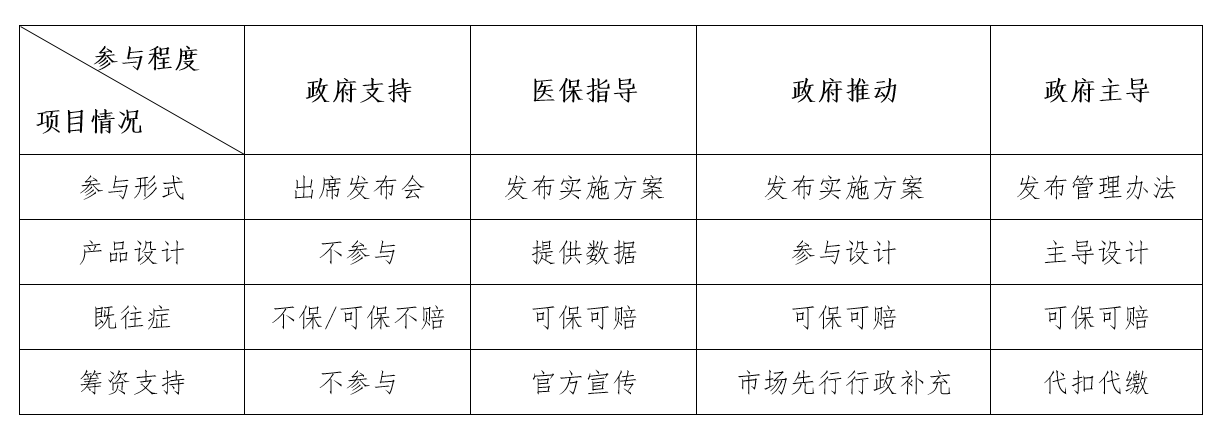

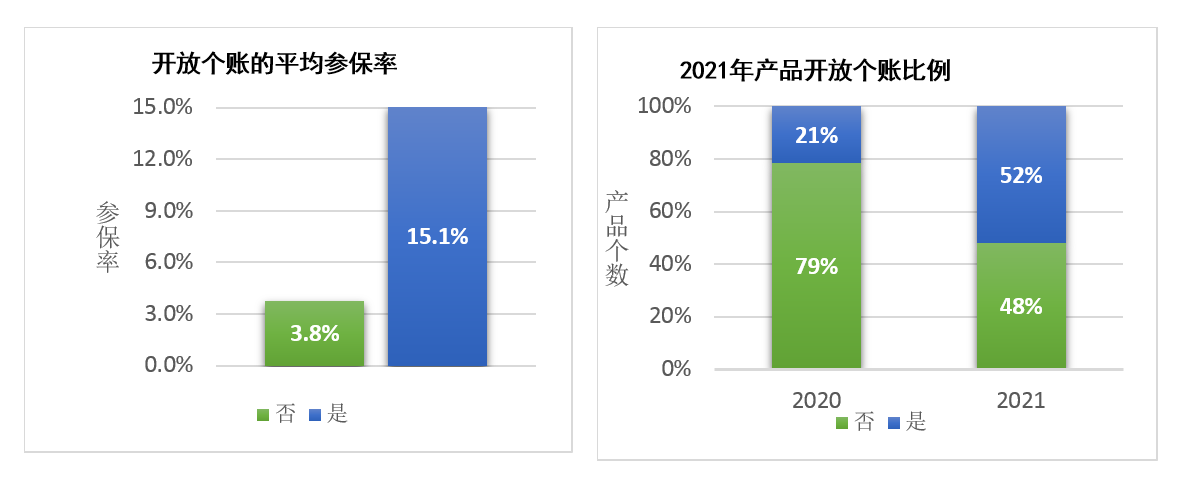

中再寿险为包头市量身打造的普惠型商业补充医疗保险“鹿城保”日前正式发布,并以其普惠性强、不设门槛、覆盖全面等特点备受关注,这也是当前全国惠民保蓬勃发展的一个缩影。中再寿险作为国内惠民保最主要的再保险人,坚持以服务国家战略为己任,在对惠民保7年历程进行梳理分析的基础上,编制《中国惠民保业务发展与展望系列研究报告——2022年惠民保可持续发展趋势洞察》,对惠民保进一步健康可持续发展进行深入思考,提出发展建议。 中再寿险是国内惠民保最主要的再保险人,参与了国内大多数惠民保项目。报告以经营者视角对惠民保7年历程进行总结,除理论研究外,更是下沉到案例层面进行分析,旨在让不同群体更全面地理解惠民保、支持惠民保。 数据显示,至2021年底,已有27个省份推出了200余款“惠民保”产品,参保总人次达1.4亿,保费总收入已突破140亿元。随着参保人数和保费规模快速增长,惠民保的社会影响力和关注度都不断增加。报告从参与者的独特视角,复盘了近年来行业案例,梳理了惠民保理赔情况、产品形态、产融合作发展历程,分析合作中各方诉求以及相关运营风险和不足。最后,从发展定位、产品设计、商保目录、数据共享、产业融合以及产品创新6个维度提出发展建议。 报告内容速览 一、7年发展,注重惠及民生 “惠民保”最早于2015年在深圳市萌芽。2020年,国务院发布《关于深化医疗保障制度改革的通知》,指出要加强建设多层次医疗保障体系,在此背景下,惠民保自2020年开始快速发展。截至2021年底,已有27个省份推出了200余款“惠民保”产品,参保总人次达1.4亿,保费总收入已突破140亿元。其中仅2021年上市的惠民保产品就达94款,累计参保人数10117万人,较2020年参保人数增长152%。参保率持续提升,2021年上市的项目参保率为9.1%,较2020年整体4.2%的参保率提高了4.9个百分点。 二、“社商”紧密融合,创新多种模式 2020年至2021年,政府的参与和支持和惠民保良性快速发展的重要因素。政府方面以政府支持模式、医保指导模式、政府推动模式和政府主导模式等不同形式支持惠民保业务发展。部分地区试点了个账开放,相比较不开放个账地区,实现了参保率从3.8%到15.1%的提升。

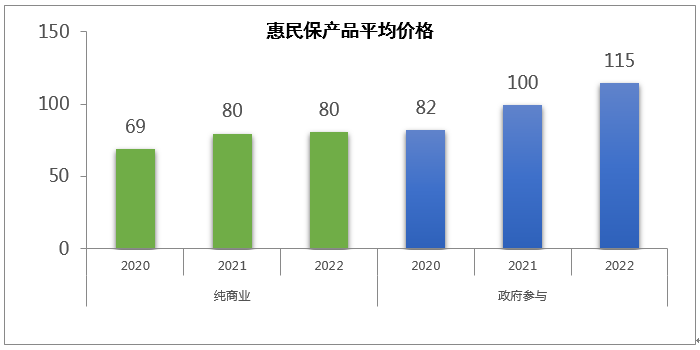

商业保险公司、第三方平台更加积极主动参与其中,粗略统计,共计80多家产寿险公司参与,其中寿险公司34家,财险公司40余家。国有公司成为承保主力,由1-2家主承、多家公司共保的格局成为保险公司参与惠民保的主要趋势。如北京普惠健康保5家保险公司参与,人保财、国寿2家主承;上海沪惠保则有8家保险公司参加,由太平洋人寿主承。主要再保承接方为中再集团,主要为各地项目做好风险承接,从产品设计方案、数据测算、定价支持以及特药清单目录制定等多维度深度参与。 第三方服务公司也通过提供专业服务进入惠民保赛道。2021年共有58家参与,主要分为五大类:一是保险科技类公司;二是流量平台公司;三是大数据阵营;四是特药服务阵营;五是官方背景的运营商阵营。 保障内容方面,逐步走出医保目录框架,开拓医保之外保障,从“医保内医疗责任+特药责任”到“医保外医疗责任+特药责任”或者“医保内医疗责任+医保外医疗责任+特药责任”,显示保障责任从仅包括保障医保内医疗费用向保障医保外医疗费用延伸。 三、普惠金融,倾斜保障弱势群体 一是价格亲民、选择多样。整体来讲,价格从几十元到上百元不等,同时保障分层趋势逐渐显露,如重庆渝快保有普惠版和升级版两种,其中升级版相较于普惠版,新发病人报销比例由55%增加至80%、既往症病人报销比例由10%提高到30%,并且新增了肿瘤特药和罕见病特药,价格也相应由每年69元提高至169元。

二是为老年人和带病体提供了亟需的保障。惠民保有效突破了商业保险老年客户承保不足的瓶颈,对60岁以上老年人群的覆盖程度超过10%,实现了老年人群保障的扩充,实现了对商业健康保险的有力补充。涵盖了重大疾病人群,例如,2021年北京政府指导的北京普惠健康保上线,对既往症患者保障上实现了可保可赔。 三是让更多的患者有机会接触到更前沿的创新疗法。例如在沪惠保客户中,29岁的某客户患脑恶性肿瘤,申请使用特定高额药械爱普盾(用于肿瘤电场治疗的新型抗癌疗法),一个月需花费13万元,每月可获赔9万多元。 四、持续惠民,夯实惠民保发展基石 惠民保打破商保边界,覆盖了老年人、罹患过重大疾病人群的医疗保障缺口,但同样不能忽视该模式给商保风险管理和定价逻辑带来的挑战。 要持续关注四方面风险:一是均一保费难题——年龄结构偏差风险。对于自愿参加、商业化运作的惠民保,如果整体参保年龄出现偏差,可能导致总保费不足以覆盖赔款而引发亏损。二是患者保障难题——带病体认定偏差风险。与纳入高年龄人群类似的是,既往症人群占比较难确定,实际承保与假设偏差较大,由此产生的经营风险更大。三是赔付预估难题——长尾和长期理赔风险。目前大部分产品的披露赔付数据并非为终极赔付率,随着时间进度的加深,赔付率可能呈现恶化趋势。四是保费维稳难题——参保死亡螺旋风险。当参保率足够高,可以分摊既往症人群医疗成本的健康人群足够多时,惠民保低保费高杠杆的逻辑才能成立,如果未来没有强政策持续刺激,是否参保率仍能维持高位值得商榷。 推动惠民保的可持续发展,三点建议:一是保障筹资可持续性,主要通过产品合理定价、多维度提升客户体验、争取政府参与开放医保个账、专业化的城市营销策略提升老百姓商保意识等四方面提升参保率;二是强化支付可持续性,主要从自费保障责任的精细化设计划定赔付范围,探索产业融合创新支付模式降低赔付成本等提升基金支付效率;三是实现医保局、银保监、央企保险机构等多主体间的数据互通互联,提升惠民保产品创新、精准定价、规范高效运营能力。 |

||

|

|

||

| 【关闭】 | ||

| |